斯坦福「以人为本人工智能研究院」(HAI)每年发布 AI 指数报告,追踪、整合并可视化 AI 领域的各类数据。刚刚,斯坦福 AI 指数报告 2026发布,共 423 页、9 个章节。

与 2025 版相比,今年新增了两个独立章节:AI 与科学、AI 与医疗,同时新增了 AI 主权分析框架和生成式 AI 的消费者价值估算。

苏米注:这份报告是 AI 行业最重要的年度参考资料之一,数据详实、覆盖全面,值得收藏。

15 条核心要点速览

1. AI 能力没有停滞,还在加速

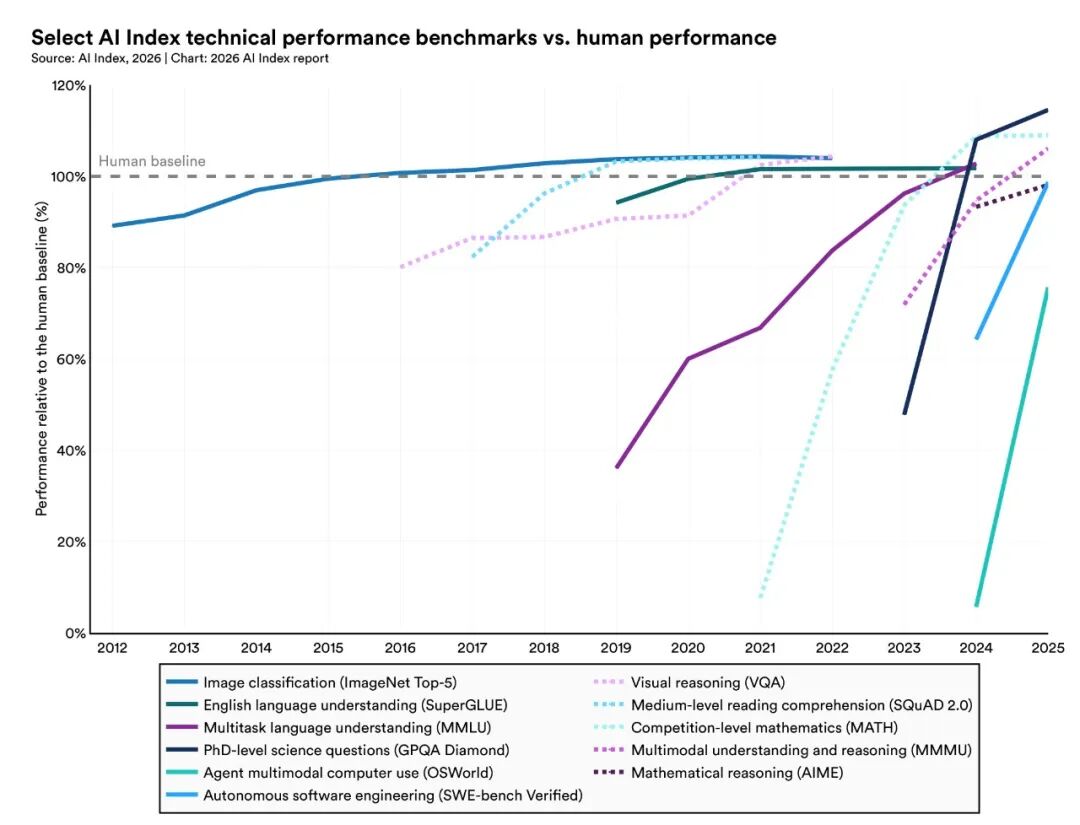

行业贡献了超过 90% 的前沿模型,多个模型在博士级科学问题、多模态推理和竞赛数学上达到或超过人类基准。SWE-bench Verified 上一年内从 60% 涨到接近 100%。组织采用率达 88%,五分之四的大学生在用生成式 AI。

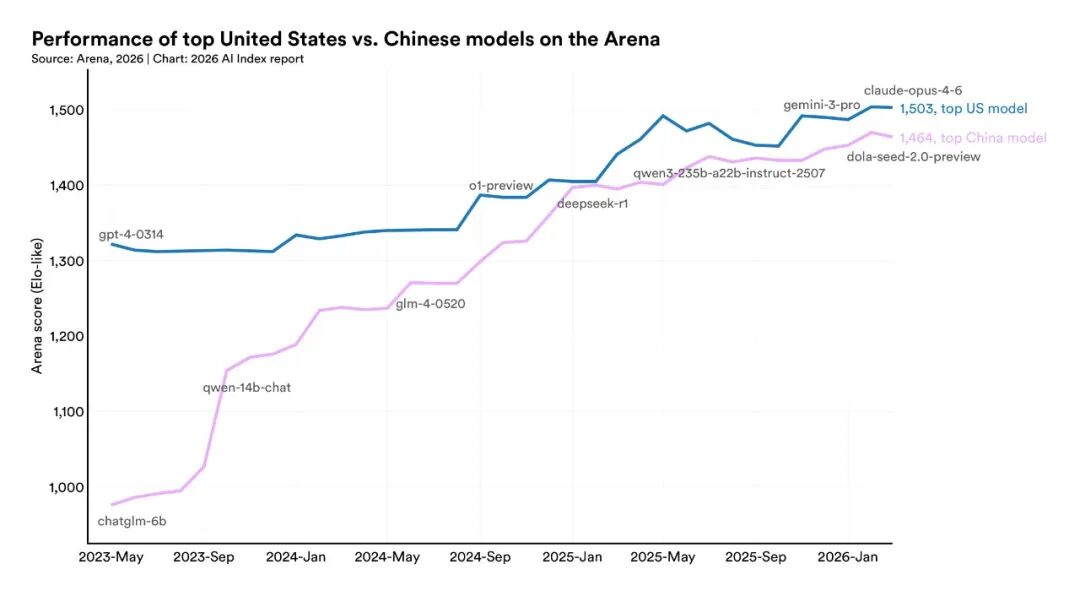

2. 中美模型性能差距基本消失

2025 年 2 月 DeepSeek-R1 一度追平美国最强模型,截至 2026 年 3 月 Anthropic 最强模型仅领先 2.7%。美国在前沿模型数量和高影响力专利上领先,中国在论文数量、引用、专利总量和工业机器人安装量上领先。

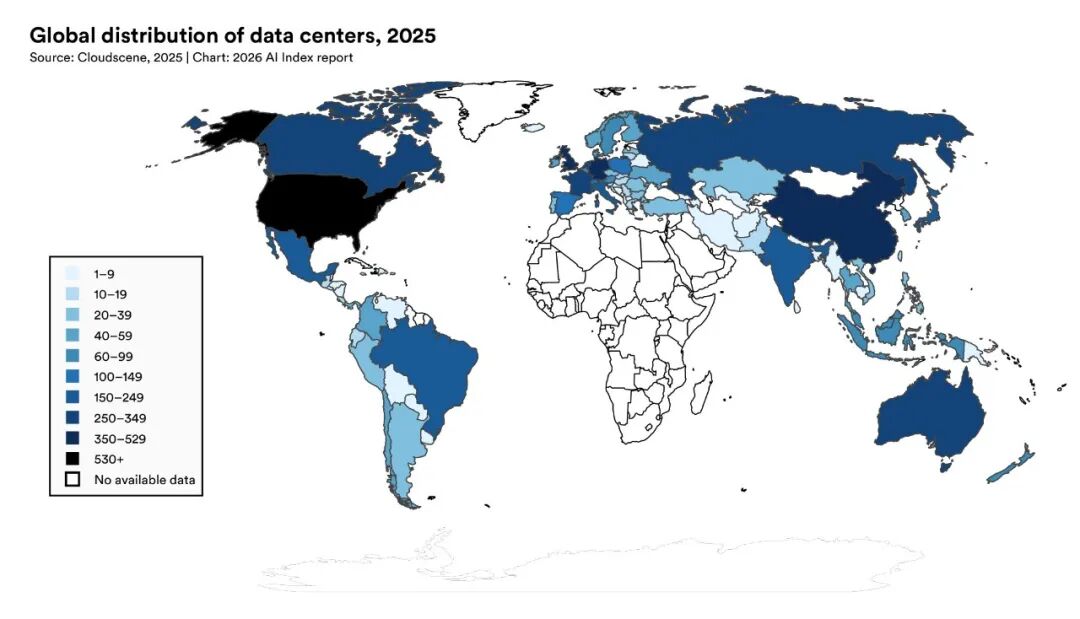

3. 美国拥有最多 AI 数据中心,大部分芯片由台积电制造

美国有 5427 个数据中心,是第二名的 10 倍以上。TSMC 一家公司制造了几乎所有领先 AI 芯片,全球 AI 硬件供应链依赖台湾一座代工厂。

4. AI 能拿 IMO 金牌但看不准时钟

Gemini Deep Think 在国际数学奥赛拿了金牌(35 分),但最强模型看模拟时钟的准确率只有 50.1%。研究者称之为「锯齿边界」现象。

5. 机器人在家庭任务中依然失败率极高

机器人在真实家庭任务中成功率只有 12%,尽管在 RLBench 模拟环境中达到了 89.4%。可控实验室和不可预测家庭环境之间的差距依然巨大。

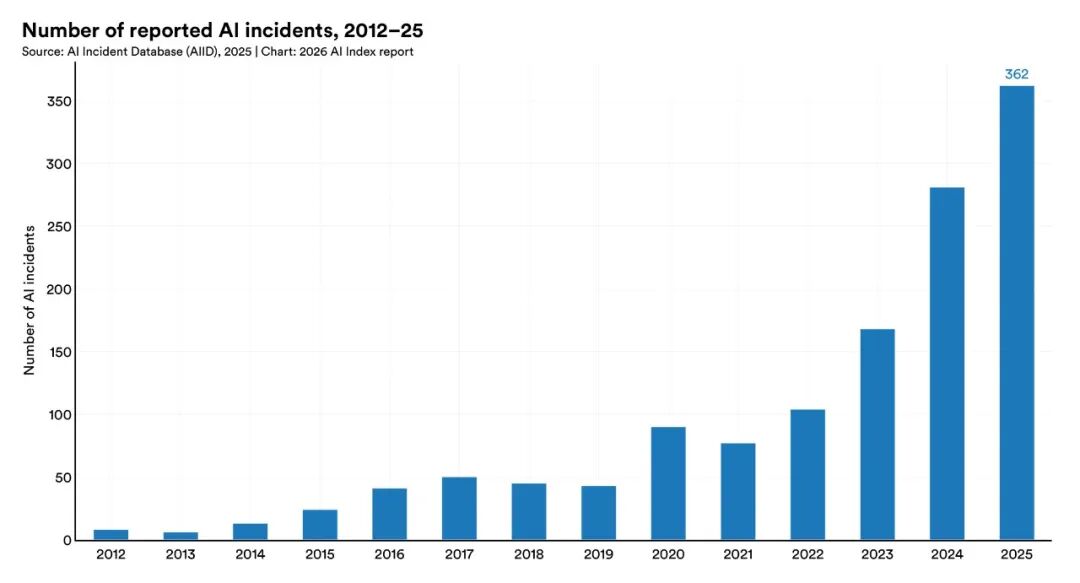

6. 负责任 AI 跟不上能力进步

AI 事件数据库记录的事件从 2024 年的 233 起上升到 2025 年的 362 起。几乎所有前沿模型开发商都报告能力 Benchmark 成绩,但在负责任 AI Benchmark 上的报告依然稀疏。

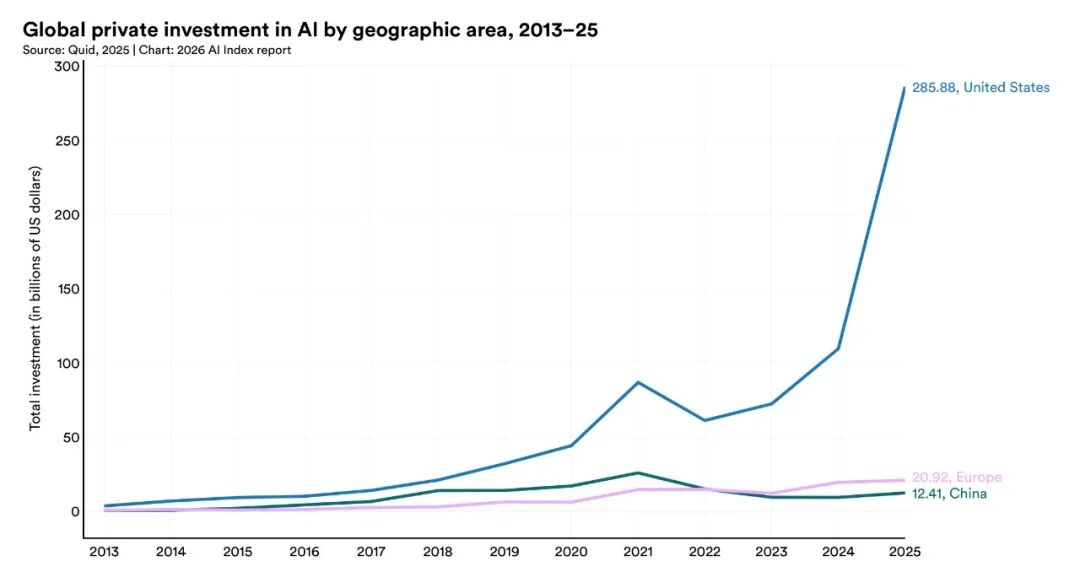

7. 美国在 AI 投资上领先,但吸引全球人才的能力在下降

美国私人 AI 投资达到 2859 亿美元,是中国 124 亿的 23 倍。但流向美国的 AI 研究者和开发者人数自 2017 年下降了 89%,仅最近一年就下降了 80%。

8. 生成式 AI 三年达到 53% 的人口渗透率

渗透率与人均 GDP 强相关,但也有例外:新加坡 61%,阿联酋 54%,美国排第 24 位只有 28.3%。美国消费者从生成式 AI 获得的估算年化价值到 2026 年初达到 1720 亿美元。

9. AI 带来的生产率提升,恰好出现在入门级就业开始下降的领域

客户支持和软件开发中生产率提升 14%-26%。22-25 岁软件开发者就业人数较 2024 年下降近 20%,同时年长开发者的人数仍在增长。

10. AI 的环境足迹随能力一起扩大

Grok 4 的训练碳排放达到 72,816 吨 CO2 当量。AI 数据中心功率容量达 29.6 GW,相当于纽约州峰值用电量。GPT-4o 单年推理用水量可能超过 1200 万人的饮用水需求。

11. 科学 AI 模型可以超越人类科学家

前沿模型在 ChemBench 上平均超过人类化学家,但在天体物理学论文复现上低于 20%。1.11 亿参数的 MSAPairformer 在 ProteinGym 上打败了之前的领先方法。

12. AI 正在改变临床医疗,但严谨证据仍然有限

自动生成临床笔记的 AI 工具在 2025 年被大规模采用,医生写笔记时间减少 83%,职业倦怠显著下降。但超过 500 项临床 AI 研究中近半使用考试题而非真实患者数据。

13. 正规教育落后于 AI,但人们在人生每个阶段都在学习 AI 技能

超过 80% 的美国高中生和大学生在用 AI 做作业,但只有一半的中学有 AI 政策,只有 6% 的教师认为学校的 AI 政策是清晰的。

14. AI 主权正在成为国家政策的核心特征

国家 AI 战略正在扩展,特别是在发展中经济体中。国家级 AI 超算投资也在同步增长。但模型生产仍集中在美中两国。

15. AI 专家和公众对技术未来的看法截然不同

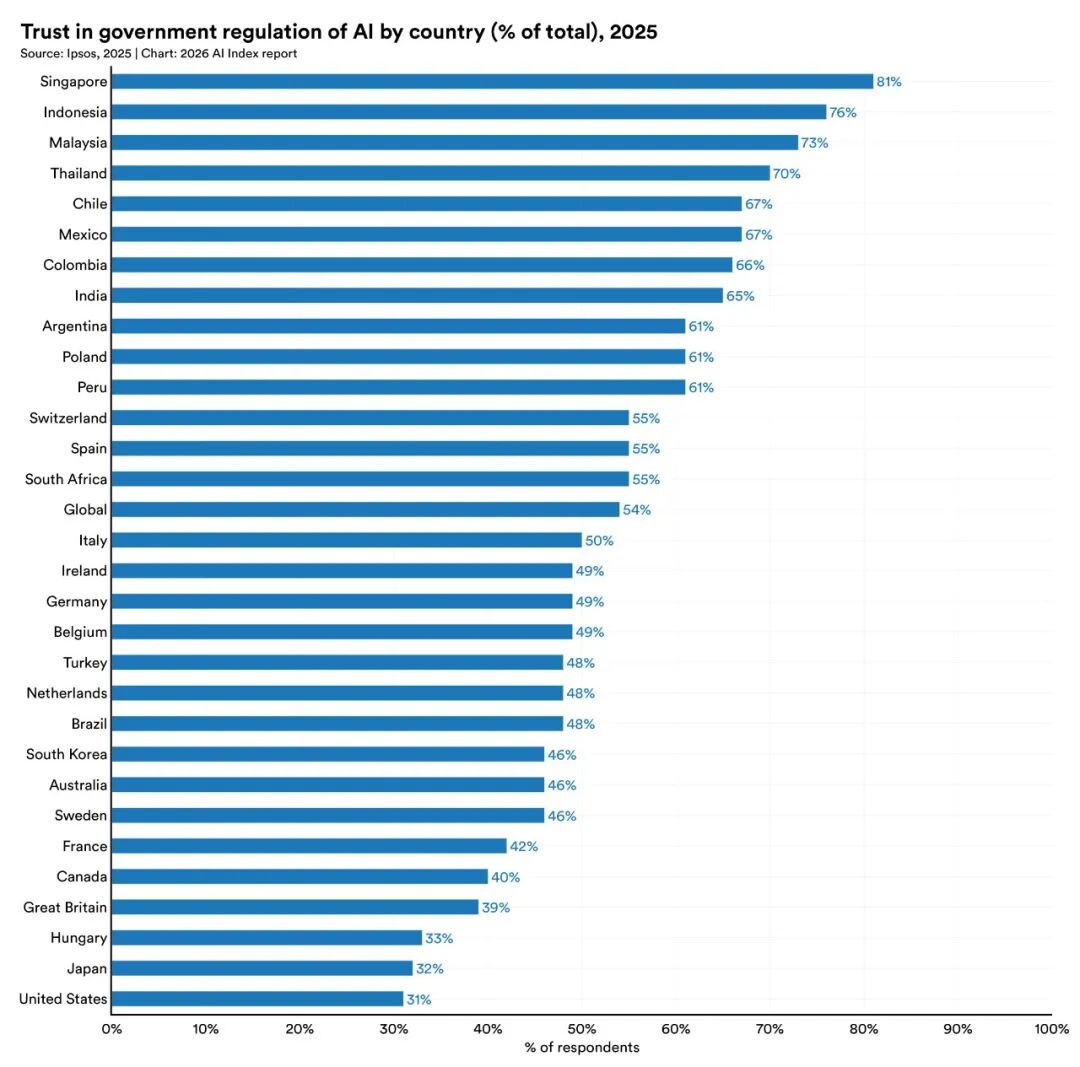

在就业影响上,73% 的专家持积极态度,公众只有 23%,差距 50 个百分点。美国对自己政府监管 AI 的信任度全球最低,只有 31%。

关键章节亮点

第一章:研发

2025 年全球共发布 95 个 notable models,91.6% 来自产业界,纯学术界只产出了 1 个。透明度崩塌是今年报告最值得注意的趋势之一:95 个模型中有 80 个没有公开训练代码。

第二章:技术性能

前沿模型正在趋同。Arena 排行榜上,Anthropic、xAI、Google、OpenAI、阿里巴巴和 DeepSeek 全部挤在 Elo 评分的顶部区间。能力不再是明确的差异化因素,竞争正在转向成本、延迟、可靠性和垂直性能。

第三章:负责任的 AI

透明度倒退:Foundation Model Transparency Index 平均分从 2024 年的 58 分跌到 2025 年的 40 分。几乎所有前沿模型的预训练数据透明度得分为零。

第四章:经济

全球 AI 企业投资总额达到 5816 亿美元,同比增长约 130%。OpenAI 年化收入约 250 亿美元,Anthropic 约 190 亿美元。

第五章:科学(新增章节)

AI 相关科学论文在 2025 年达到约 80,150 篇,同比增长 26%。Sakana 的 AI Scientist-v2 产出了第一篇完全由 AI 生成并被同行评审接受的论文。

第六章:医疗(新增章节)

环境笔记 AI 是 2025 年临床 AI 中采用最广的品类。Abridge 从约 100 家扩展到 150 多家医疗系统,医生笔记写作工作量减少 83%。

2025 年 FDA 授权了 258 个 AI 医疗设备,已超过此前任何完整年度。

第七章:教育

全球 80% 的大学生使用过 GenAI 学习(2023 年是 40%)。但只有约一半的美国中学和高中有 AI 政策,只有 6% 的教师认为学校的 AI 政策是清晰的。

第八章:政策与治理

今年报告新增了 AI 主权分析框架,覆盖基础设施主权、数据主权、模型主权、应用主权和人才主权五个维度。

第九章:公众舆论

全球 AI 乐观主义和焦虑同时上升。认为 AI 利大于弊的比例从 55% 升到 59%,但认为 AI 产品让自己紧张的比例升到了 52%。

总结

报告原文 423 页,配套数据集在 Google Drive 上公开。

苏米注:这份报告最值得关注的几个趋势:1)中美模型差距基本消失;2)透明度倒退值得警惕;3)AI 对环境的影响需要重视;4)专家和公众认知差距巨大。建议 AI 从业者完整阅读。