最近在关注AWS新推出的Kiro编程工具时,发现了一个让人深思的现象。也是现实的趋势:那些原本让人觉得“物超所值”的月付 AI 工具,正在悄悄地涨价、限流、甚至封号了。

Kiro一开始是靠 “Specs 模式”火起来的,你写个任务,它可以帮你自动拆解需求、生成设计文档、分配子任务,整个流程自动得像个小助理一样。因为太好用了,我也是非常喜欢,作为Cursor的主力平替。

这款因为独特的Specs模式而备受关注的工具,现在不仅开启要“排队注册”,而没有邀请码你根本用不上。

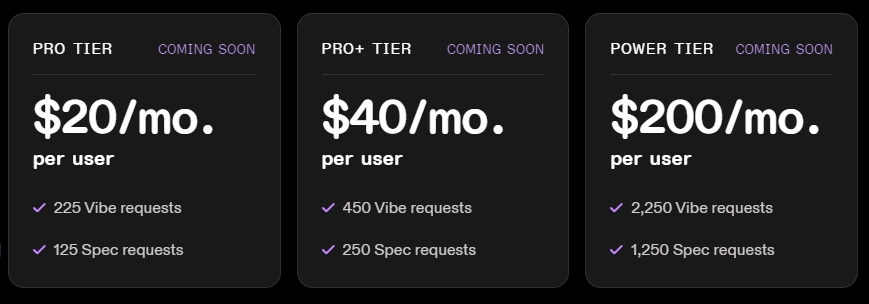

当我再次打开官网时,发现它已经悄悄上架了新的付费计划:

-

$20/月:225 次 Vibe 请求,125 次 Spec 请求

-

$40/月 / $200/月:更多配额(没写明多少)

你没看错,这个定价和 Cursor 当初调整后几乎一模一样 —— Cursor 把 Sonnet-4 模型改成了按 token 限量后,一个月用户只能用 225 次……也就是说,$20 的“性价比”神话正在被掏空。

为什么AI 编程工具都在变贵?

很多人觉得奇怪:不是大模型越来越便宜了吗?怎么工具反而涨价了?

但我实际体验下来,问题恰恰相反 ,模型是便宜了,但“使用量”暴涨了。

拿一个还算“便宜”的 GLM-4.5 来举例:

-

输入 1 百万 token ≈ 2 元人民币

-

输出 1 百万 token ≈ 8 元人民币

我自己测试了一下,如果你真的认真用来写项目,token 消耗是非常夸张的。排行榜前几名的用户,一个月用掉几十亿 token 的都有。按照均值来算,一个“重度用户”月消耗在 1 亿 token 左右,换算下来是几百上千美元。你说一个 $20 的月费套餐怎么能撑得住?

答案很简单 —— 根本撑不住,全是工具商在“补贴”你烧模型。

谁在为谁买单?

这让我想起了早期的网约车大战和外卖补贴。现在的AI编程工具公司,本质上也在玩同样的游戏——用今天的亏损换取明天的市场份额。

Cursor、Lovable、Windsurf这些公司都心知肚明自己在亏钱,但没办法,竞争对手在烧钱抢用户,你不烧就出局了。所以大家都在默契地进行这种"温水煮青蛙"的策略:先用低价吸引用户,然后悄悄调整背后的模型调用策略。

用户抱怨"降智"了?很可能是系统检测到你用太多了,自动给你换了个便宜点的模型。但这一切都是黑盒操作,你永远不知道自己调用的到底是哪个模型,什么时候被"降级"了。

开源工具

正因为这种不透明,像Cline、RooCode这样的开源插件开始受到关注。虽然需要自己配置API,但胜在透明——每一分钱花在哪里都清清楚楚。

我自己也试过这些开源工具,确实能看到真实的token消耗,但也让我意识到AI编程到底有多"烧钱"。好在现在有不少性价比更高的API可以选择,用时间成本换金钱成本也算是一种平衡。

行业拐点

真正让我确信"好日子要结束了"的信号,是Anthropic最近修改了套餐政策。连Claude的制造商都开始控制调用频率了,Cursor也随之取消了200美元套餐的"无限制使用"承诺。

这意味着什么?连最上游的模型提供商都撑不住了,下游的应用开发商还能坚持多久?用户总是喜欢薅羊毛的,但羊毛总有薅完的一天。

写在最后

作为一个产品经理,我理解公司需要可持续的商业模式。但作为用户,我也希望能用上性价比高的工具。

未来的AI编程工具市场,可能会更加分化:要么选择透明但需要自己承担成本的开源方案,要么接受"掺水"的商业套餐——在代码质量、响应时间、调用次数之间做权衡。

20美元包月的美好时代可能真的要过去了,但这未必是坏事。至少,我们会有更透明、更可持续的产品生态。毕竟,只有公司活下来了,我们才能持续享受AI编程带来的便利,不是吗?