过去一年,AI Agent 很热。LangChain、Dify、n8n 这类通用框架让模型接工具、接流程变得容易。但一旦进入金融场景,问题就来了:投研不是"问一句答一句",而是一条长链路。

研究员要完成的不是"英伟达怎么看"这种简单问答,而是跟踪财报、公告、行情、估值、资金面、产业链和宏观变量;把数据变成图表,把图表变成判断,把判断变成报告;还要在新数据出现后持续更新观点。

这类任务有几个硬约束: - 数字不能靠大模型猜,必须能复算 - 过程不能丢,必须能追溯 - 中间文件、图表、模型和假设要能沉淀 - 长任务不能因为上下文满了或浏览器断线就失败 - 工具调用要有权限、密钥、沙箱和人工确认 - 机构场景还要考虑部署、审计、合规和数据隔离

金融 Agent 的核心竞争力不是"回答得像不像分析师",而是"能不能完成一条真实金融研究任务"。LangAlpha 就是为了解决这个问题。

LangAlpha 是什么

LangAlpha 是 Ginlix AI 推出的开源金融 Agent 项目,采用 Apache-2.0 协议。GitHub 地址:ginlix-ai/LangAlpha,在线 SaaS:ginlix.ai。

它的定位是 Vibe Investing Agent Harness——就像 Vibe Coding 让程序员用自然语言让 AI 写代码一样,Vibe Investing 让投资研究者用自然语言描述研究目标、标的范围、投资直觉和风险偏好,AI Agent 去拆任务、找数据、写代码计算、生成图表、沉淀报告,并在后续市场变化中持续更新。

它更像 AI Research Workbench(研究工作台),而不是金融 Chatbot。

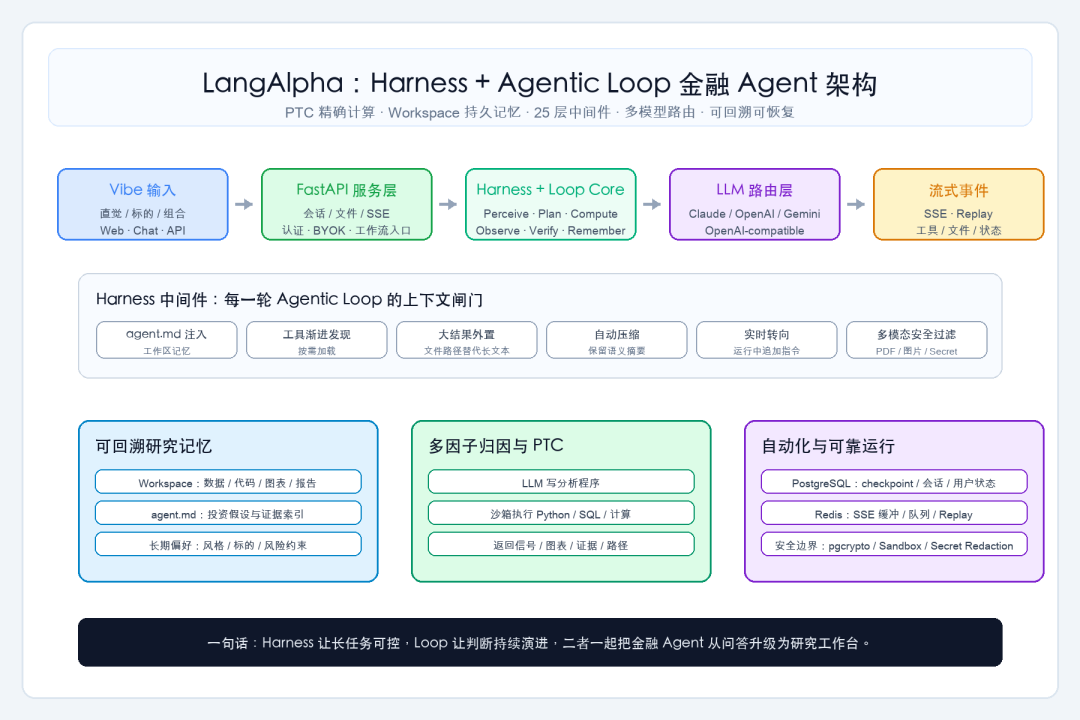

核心架构:Harness + Agentic Loop

LangAlpha 的核心架构可以概括为两部分:

- Harness:托住上下文、工具、文件、事件、安全、状态和权限

- Agentic Loop:持续完成感知、规划、计算、观察、验证和记忆

Harness 让长任务可控,Loop 让判断持续演进。金融研究不再是一次性回答,而是可以被拆解、执行、验证和沉淀的工作流。

四大关键能力

1. PTC:让代码做计算,而非让 LLM 猜数字

金融场景里最危险的,是大模型一本正经地给出错误数字。

LangAlpha 的 PTC(Programmatic Tool Calling) 让 Agent 生成 Python 代码,在沙箱里调用数据、处理数据、生成表格和图表,再把结果返回给推理链。

这意味着估值、回撤、波动率、相关系数等指标由代码计算,每段代码可保存、重跑和审计,大量原始数据不用塞进上下文。对金融任务来说,真正的投研不是"说得像",而是"算得对、查得到、能复现"。

2. Workspace:让研究观点持续沉淀

LangAlpha 的 Workspace 可以按主题、标的、组合、策略或行业建立独立研究空间。历史对话、数据文件、图表、代码、模型、报告和研究笔记都会沉淀下来。

其中 agent.md 记录研究目标、核心假设、关键发现、文件索引和线程历史。用户第二天回来时,Agent 可以沿着已有研究继续推进,而非重新开始聊天。

这让 Agent 从"回答工具"变成"研究资产沉淀工具"。

3. 25 层中间件:从 Demo 推向生产

LangAlpha 的中间件栈覆盖长任务、上下文、安全和协同:

- Plan Mode:复杂任务执行前先展示计划,等待人工确认

- Live Steering:任务执行中可追加指令,实时纠偏

- 自动压缩与文件卸载:长任务不被上下文窗口卡死

- 动态 Skill 加载:按需启用 DCF、财报分析、晨报、催化剂日历等能力

- 多模态处理:支持图片、PDF、图表进入分析链路

- 凭据泄露检测和路径保护:避免 API Key、密钥被泄露

- SSE + Redis Replay:浏览器断线后,任务仍可继续执行并回放事件

4. 金融数据与研究 Skills

LangAlpha 支持分层数据能力:快速查询(公司概览、行情、指数、行业表现、SEC filing、新闻等)和深度分析(多年份财务数据、时间序列、因子检验、期权、宏观数据、图表和模型)。

开源版可从免费数据源开始,也可接入 FMP、SEC EDGAR、Polygon 等。同时内置多类金融研究 Skills:DCF、可比公司估值、财报分析、晨会材料、催化剂日历、行业比较、报告生成等。用户也可以把自己的研究方法论固化为 Skill。

典型场景

宏观策略报告

输入:"帮我形成一份 2026 年下半年美股权益市场策略框架,重点分析利率、盈利、估值、流动性和政策变量,并给出行业配置方向。"LangAlpha 拆解任务,调用数据,生成图表和报告框架,把数据、图表和结论沉淀到 Workspace。

因子有效性检验

输入:"检验美股大盘股中动量因子和盈利修正因子过去一年的有效性,输出分组收益和结论。"在沙箱里写 Python,完成股票池构建、分组收益、回撤和结论输出。

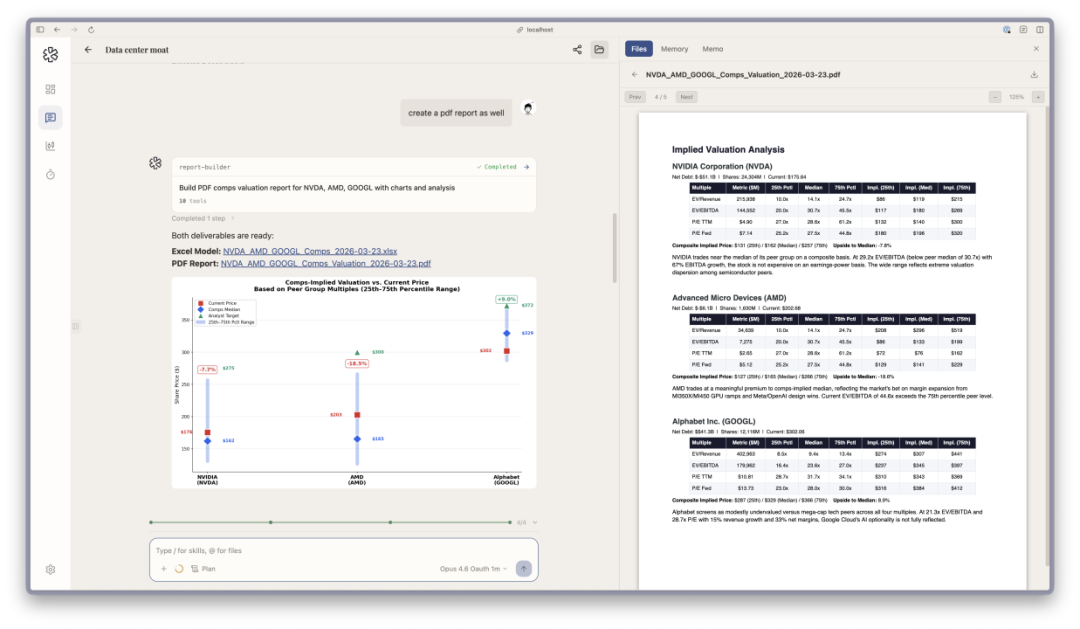

可比公司估值

LangAlpha 的 Comps Analysis Skill 可生成可比公司估值模型,例如对 NVDA、AMD、GOOGL 做倍数比较、隐含价格区间和报告初稿。

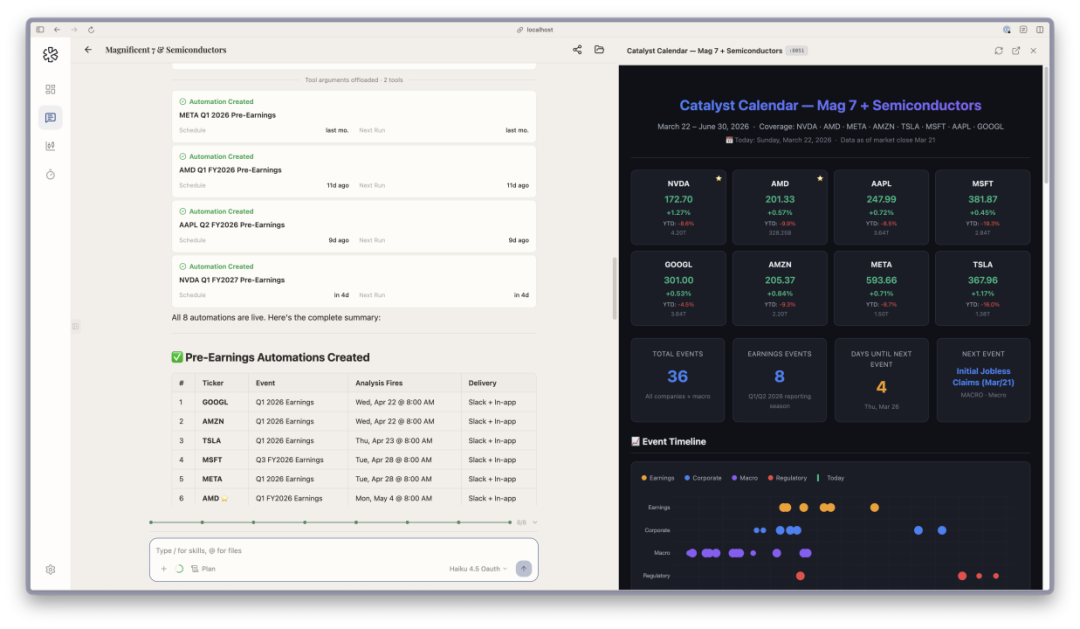

行业研究与催化剂日历

对于 AI 算力产业链这类复杂主题,LangAlpha 可以拆分芯片、服务器、光模块、云厂商、电力和液冷等环节,由多个子 Agent 并行研究,最后汇总成产业链框架。还可生成未来几个月的催化剂日历,包括财报、产品发布、行业会议和宏观风险事件。

金融 Agent 横向评测

从评测来看,LangAlpha 在金融 Agent 中排名第一,四维均值约 4.44。核心模式是"单体 Agent + PTC + Skills + agent.md",优势在推理、记忆和精确检索,适合长复杂金融研究任务。

相比之下: - AlphaEngine(第二,均值 3.92):更偏自研模型家族和多步骤工具链,优势在私域数据和检索,短板是精确数值计算 - Wind Alice(第三,均值 3.86):数据终端和 MCP 工具集成能力强,短板是开放推理深度 - 同花顺系(第四,均值 3.61):A 股结构化数据和执行闭环较强,开放 Agent 推理能力有限

如果分成四类:研究工作台型、数据终端型、角色辩论型、交易执行型,LangAlpha 的位置更接近"研究工作台型"——它不是只做行情问答或报告生成,而是尝试把金融研究变成一个可持续运行、可复核、可沉淀的 Agent OS。

快速上手

在线使用直接访问 ginlix.ai。自部署:

git clone https://github.com/ginlix-ai/LangAlpha.git

cd LangAlpha

make config

make up

启动后前端在 http://localhost:5173,后端 API 在 http://localhost:8000。个人研究者推荐先用在线版,开发者或机构技术团队可从开源版开始,接入自己的模型 Key、数据源和内部系统。

总结

下一代金融 AI 产品不应该只是问答窗口。它应该能理解研究目标、记住历史假设、读取文件、调用数据、写代码计算、生成图表和报告,并在市场变化时持续更新。

LangAlpha 正在把金融 Agent 从"回答问题"推进到"完成金融研究任务"。对个人用户,它是 Vibe Investing 工具;对开发者,它是 Apache-2.0 开源的金融 Agent 框架;对机构,它是可走向私有化部署的 AI Research Workbench。

GitHub:ginlix-ai/LangAlpha